(报告出品方/作者:中国平安,郑南宏、杨侃)

财务对比:马可业绩优,东鹏回款佳,蒙娜增长快

建筑陶瓷领先者:马可/新明珠/东鹏/蒙娜/帝欧

马可波罗/新明珠/东鹏控股/蒙娜丽莎/帝欧家居均为国内大型建筑陶瓷企业制造与销售商,其中东鹏与帝欧还拥有卫浴等业务。 马可波罗是国内最大的建筑陶瓷制造销售商之一,拥有“马可波罗瓷砖”(全品类)、“唯美L&D陶瓷”(高端时尚)两大品 牌。 新明珠是国内最大的建筑陶瓷专业制造商之一,拥有“冠珠”、“萨米特”、“新明珠岩板”等陶瓷品牌。 东鹏控股主营业务包括生产销售瓷砖/板、卫浴(卫生陶瓷和卫浴产品)、木地板、涂料、集成墙板、辅材等产品和服务,为用 户提供装修一站式多品类硬装产品及服务解决方案,同时通过东鹏“超会搭”空间设计和墙地“装到家”交付一站式服务。 蒙娜丽莎致力于高品质建筑陶瓷产品研发、生产和销售,引入人类艺术经典对“蒙娜丽莎”、“QD”、“美尔奇”品牌进一 步向高端打造升级,是行业陶瓷大板、岩板的开拓者和领跑者。帝欧家居旗下拥有“帝王”洁具、“欧神诺”陶瓷两大品牌,产品涵盖瓷砖、卫浴的主要品类,致力于成为国内一流的整体家居 装修产品解决方案的提供商和服务商。

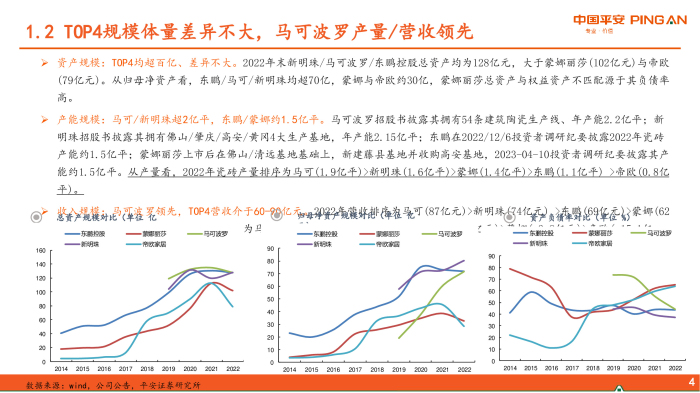

TOP4规模体量差异不大,马可波罗产量/营收领先

资产规模:TOP4均超百亿、差异不大。2022年末新明珠/马可波罗/东鹏控股总资产均为128亿元,大于蒙娜丽莎(102亿元)与帝欧 (79亿元)。从归母净资产看,东鹏/马可/新明珠均超70亿,蒙娜与帝欧约30亿,蒙娜丽莎总资产与权益资产不匹配源于其负债率 高。 产能规模:马可/新明珠超2亿平,东鹏/蒙娜约1.5亿平。马可波罗招股书披露其拥有54条建筑陶瓷生产线、年产能2.2亿平;新 明珠招股书披露其拥有佛山/肇庆/高安/黄冈4大生产基地,年产能2.15亿平;东鹏在2022/12/6投资者调研纪要披露2022年瓷砖 产能约1.5亿平;蒙娜丽莎上市后在佛山/清远基地基础上,新建藤县基地并收购高安基地,2023-04-10投资者调研纪要披露其产 能约1.5亿平。从产量看,2022年瓷砖产量排序为马可(1.9亿平)>新明珠(1.6亿平)>蒙娜(1.4亿平)>东鹏(1.1亿平) >帝欧(0.8亿 平)。

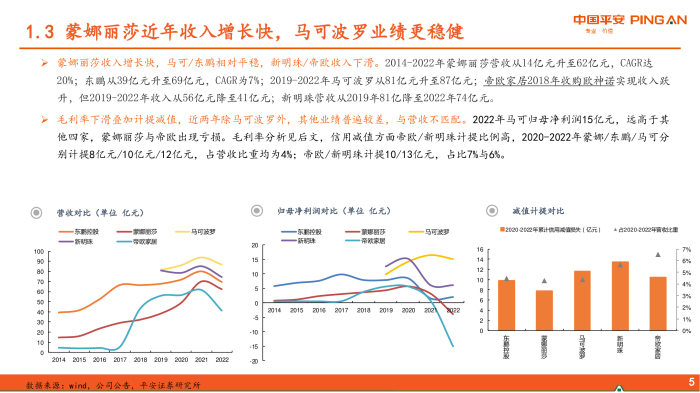

蒙娜丽莎近年收入增长快,马可波罗业绩更稳健

蒙娜丽莎收入增长快,马可/东鹏相对平稳,新明珠/帝欧收入下滑。2014-2022年蒙娜丽莎营收从14亿元升至62亿元,CAGR达 20%;东鹏从39亿元升至69亿元,CAGR为7%;2019-2022年马可波罗从81亿元升至87亿元;帝欧家居2018年收购欧神诺实现收入跃 升,但2019-2022年收入从56亿元降至41亿元;新明珠营收从2019年81亿降至2022年74亿元。 毛利率下滑叠加计提减值,近两年除马可波罗外,其他业绩普遍较差,与营收不匹配。2022年马可归母净利润15亿元,远高于其 他四家,蒙娜丽莎与帝欧出现亏损。毛利率分析见后文,信用减值方面帝欧/新明珠计提比例高,2020-2022年蒙娜/东鹏/马可分 别计提8亿元/10亿元/12亿元,占营收比重均为4%;帝欧/新明珠计提10/13亿元,占比7%与6%。

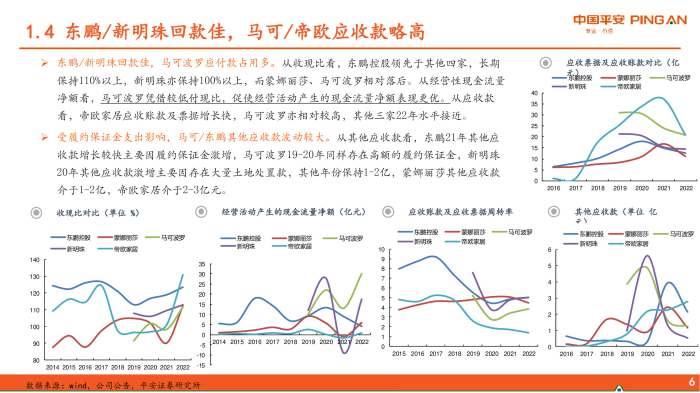

东鹏/新明珠回款佳,马可/帝欧应收款略高

东鹏/新明珠回款佳,马可波罗应付款占用多。从收现比看,东鹏控股领先于其他四家,长期 保持110%以上,新明珠亦保持100%以上,而蒙娜丽莎、马可波罗相对落后。从经营性现金流量 净额看,马可波罗凭借较低付现比,促使经营活动产生的现金流量净额表现更优。从应收款 看,帝欧家居应收账款及票据增长快,马可波罗亦相对较高,其他三家22年水平接近。 受履约保证金支出影响,马可/东鹏其他应收款波动较大。从其他应收款看,东鹏21年其他应 收款增长较快主要因履约保证金激增,马可波罗19-20年同样存在高额的履约保证金,新明珠 20年其他应收款激增主要因存在大量土地处置款,其他年份保持1-2亿,蒙娜丽莎其他应收款 介于1-2亿,帝欧家居介于2-3亿元。

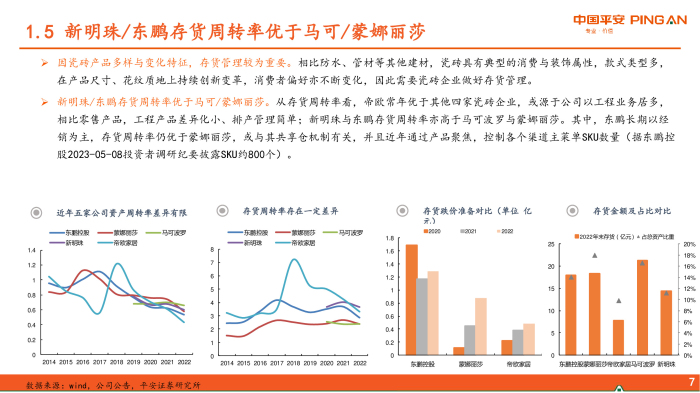

新明珠/东鹏存货周转率优于马可/蒙娜丽莎

因瓷砖产品多样与变化特征,存货管理较为重要。相比防水、管材等其他建材,瓷砖具有典型的消费与装饰属性,款式类型多, 在产品尺寸、花纹质地上持续创新变革,消费者偏好亦不断变化,因此需要瓷砖企业做好存货管理。 新明珠/东鹏存货周转率优于马可/蒙娜丽莎。从存货周转率看,帝欧常年优于其他四家瓷砖企业,或源于公司以工程业务居多, 相比零售产品,工程产品差异化小、排产管理简单;新明珠与东鹏存货周转率亦高于马可波罗与蒙娜丽莎。其中,东鹏长期以经 销为主,存货周转率仍优于蒙娜丽莎,或与其共享仓机制有关,并且近年通过产品聚焦,控制各个渠道主菜单SKU数量(据东鹏控 股2023-05-08投资者调研纪要披露SKU约800个)。

经营对比:马可渠道强,东鹏网点多,蒙娜产品佳

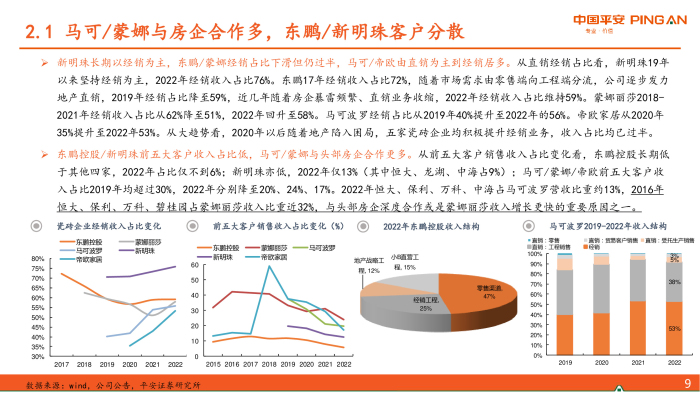

马可/蒙娜与房企合作多,东鹏/新明珠客户分散

新明珠长期以经销为主,东鹏/蒙娜经销占比下滑但仍过半,马可/帝欧由直销为主到经销居多。从直销经销占比看,新明珠19年 以来坚持经销为主,2022年经销收入占比76%。东鹏17年经销收入占比72%,随着市场需求由零售端向工程端分流,公司逐步发力 地产直销,2019年经销占比降至59%,近几年随着房企暴雷频繁、直销业务收缩,2022年经销收入占比维持59%。蒙娜丽莎2018- 2021年经销收入占比从62%降至51%,2022年回升至58%。马可波罗经销占比从2019年40%提升至2022年的56%。帝欧家居从2020年 35%提升至2022年53%。从大趋势看,2020年以后随着地产陷入困局,五家瓷砖企业均积极提升经销业务,收入占比均已过半。

东鹏控股/新明珠前五大客户收入占比低,马可/蒙娜与头部房企合作更多。从前五大客户销售收入占比变化看,东鹏控股长期低 于其他四家,2022年占比仅不到6%;新明珠亦低,2022年仅13%(其中恒大、龙湖、中海占9%);马可/蒙娜/帝欧前五大客户收 入占比2019年均超过30%,2022年分别降至20%、24%、17%。2022年恒大、保利、万科、中海占马可波罗营收比重约13%,2016年 恒大、保利、万科、碧桂园占蒙娜丽莎收入比重近32%,与头部房企深度合作或是蒙娜丽莎收入增长更快的重要原因之一。

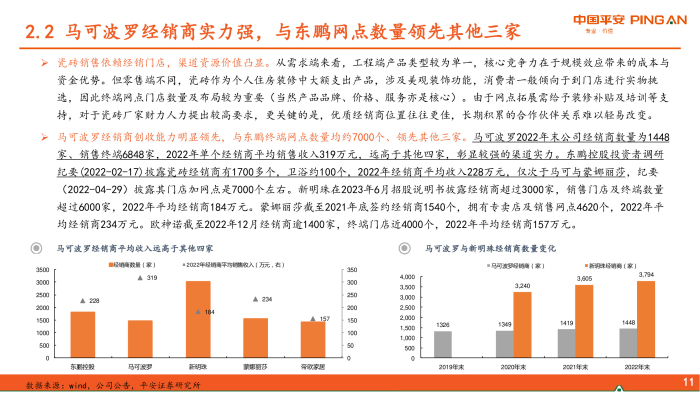

马可波罗经销商实力强,与东鹏网点数量领先其他三家

瓷砖销售依赖经销门店,渠道资源价值凸显。从需求端来看,工程端产品类型较为单一,核心竞争力在于规模效应带来的成本与 资金优势。但零售端不同,瓷砖作为个人住房装修中大额支出产品,涉及美观装饰功能,消费者一般倾向于到门店进行实物挑 选,因此终端网点门店数量及布局较为重要(当然产品品牌、价格、服务亦是核心)。由于网点拓展需给予装修补贴及培训等支 持,对于瓷砖厂家财力人力提出较高要求,更关键的是,优质经销商位置往往更佳,长期积累的合作伙伴关系难以轻易改变。

马可波罗经销商创收能力明显领先,与东鹏终端网点数量均约7000个、领先其他三家。马可波罗2022年末公司经销商数量为1448 家、销售终端6848家,2022年单个经销商平均销售收入319万元,远高于其他四家,彰显较强的渠道实力。东鹏控股投资者调研 纪要(2022-02-17)披露瓷砖经销商有1700多个,卫浴约100个,2022年经销商平均收入228万元,仅次于马可与蒙娜丽莎,纪要 (2022-04-29)披露其门店加网点是7000个左右。新明珠在2023年6月招股说明书披露经销商超过3000家,销售门店及终端数量 超过6000家,2022年平均经销商184万元。蒙娜丽莎截至2021年底签约经销商1540个,拥有专卖店及销售网点4620个,2022年平 均经销商234万元。欧神诺截至2022年12月经销商逾1400家,终端门店近4000个,2022年平均经销商157万元。

东鹏特有共享仓模式,降低中小经销商备货压力

因瓷砖SKU多且运输不便,中小经销商往往面临仓储压力。不同于马可波罗拥有仓储等综合实力较强的经销商,东鹏等瓷砖企业 经销商实力相对弱、仓储能力有限,中小经销商往往被迫减少SKU采购量、缓解库存压力。

东鹏采用特有的共享仓模式,降低经销商备货压力、促进渠道下沉,实现大小经销商与公司共赢。在上述背景下,东鹏控股在行 业创造性地使用共享仓模式。共享仓有别于常见的中心仓和工厂仓,是将大型经销商仓库共享出来,提升周边300-500公里内中 小经销商的运营能力,让中小经销商直接从共享仓提货、从而能够向消费者提供更多SKU产品,提高终端销售能力。对于大经销 商而言,一是仓储端因产品共享,需要采购的SKU数量减少、备货压力降低,二是销售端提高产品销售收入,以及瓷砖切割、拼 接等加工收入,并获得公司积分补贴等激励政策。对于公司而言,通过扶持经销商做大做强,反过来亦助力公司继续发展。

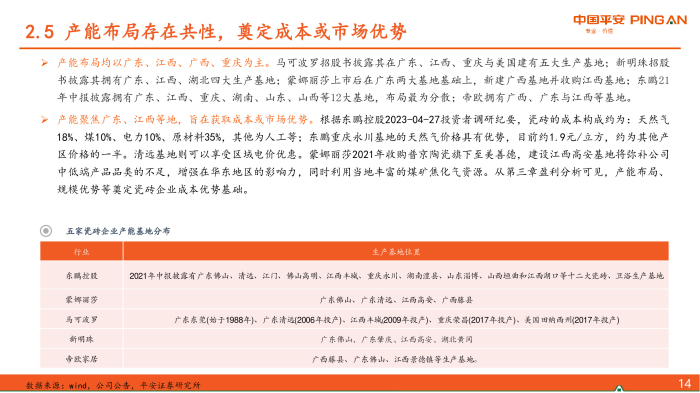

产能布局存在共性,奠定成本或市场优势

产能布局均以广东、江西、广西、重庆为主。马可波罗招股书披露其在广东、江西、重庆与美国建有五大生产基地;新明珠招股 书披露其拥有广东、江西、湖北四大生产基地;蒙娜丽莎上市后在广东两大基地基础上,新建广西基地并收购江西基地;东鹏21 年中报披露拥有广东、江西、重庆、湖南、山东、山西等12大基地,布局最为分散;帝欧拥有广西、广东与江西等基地。

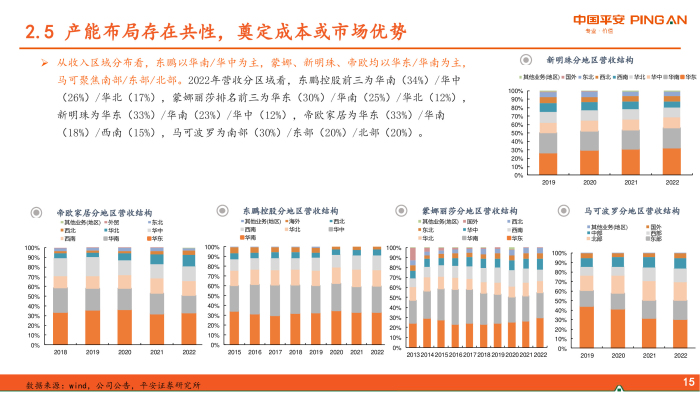

产能聚焦广东、江西等地,旨在获取成本或市场优势。根据东鹏控股2023-04-27投资者调研纪要,瓷砖的成本构成约为:天然气 18%、煤10%、电力10%、原材料35%,其他为人工等;东鹏重庆永川基地的天然气价格具有优势,目前约1.9元/立方,约为其他产 区价格的一半。清远基地则可以享受区域电价优惠。蒙娜丽莎2021年收购普京陶瓷旗下至美善德,建设江西高安基地将弥补公司 中低端产品品类的不足,增强在华东地区的影响力,同时利用当地丰富的煤矿焦化气资源。从第三章盈利分析可见,产能布局、 规模优势等奠定瓷砖企业成本优势基础。

盈利对比:马可成本费率双低,东鹏盈利相对稳定

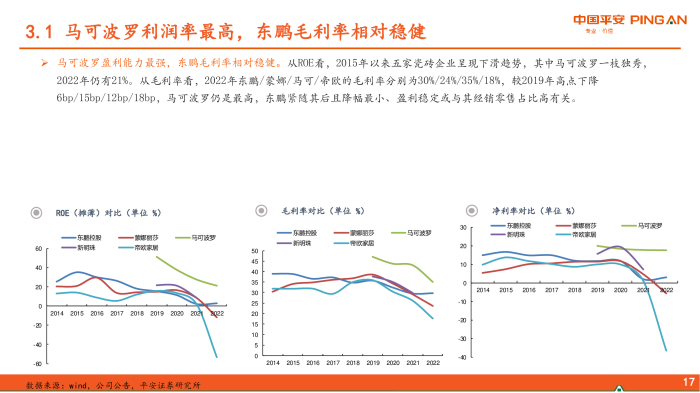

马可波罗利润率最高,东鹏毛利率相对稳健

马可波罗盈利能力最强,东鹏毛利率相对稳健。从ROE看,2015年以来五家瓷砖企业呈现下滑趋势,其中马可波罗一枝独秀, 2022年仍有21%。从毛利率看,2022年东鹏/蒙娜/马可/帝欧的毛利率分别为30%/24%/35%/18%,较2019年高点下降 6bp/15bp/12bp/18bp,马可波罗仍是最高,东鹏紧随其后且降幅最小、盈利稳定或与其经销零售占比高有关。

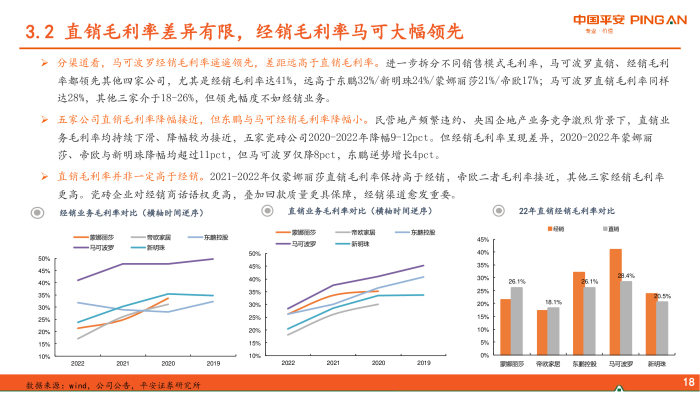

直销毛利率差异有限,经销毛利率马可大幅领先

分渠道看,马可波罗经销毛利率遥遥领先,差距远高于直销毛利率。进一步拆分不同销售模式毛利率,马可波罗直销、经销毛利 率都领先其他四家公司,尤其是经销毛利率达41%,远高于东鹏32%/新明珠24%/蒙娜丽莎21%/帝欧17%;马可波罗直销毛利率同样 达28%,其他三家介于18-26%,但领先幅度不如经销业务。五家公司直销毛利率降幅接近,但东鹏与马可经销毛利率降幅小。民营地产频繁违约、央国企地产业务竞争激烈背景下,直销业 务毛利率均持续下滑、降幅较为接近,五家瓷砖公司2020-2022年降幅9-12pct。但经销毛利率呈现差异,2020-2022年蒙娜丽 莎、帝欧与新明珠降幅均超过11pct,但马可波罗仅降8pct,东鹏逆势增长4pct。 直销毛利率并非一定高于经销。2021-2022年仅蒙娜丽莎直销毛利率保持高于经销,帝欧二者毛利率接近,其他三家经销毛利率 更高。瓷砖企业对经销商话语权更高,叠加回款质量更具保障,经销渠道愈发重要。

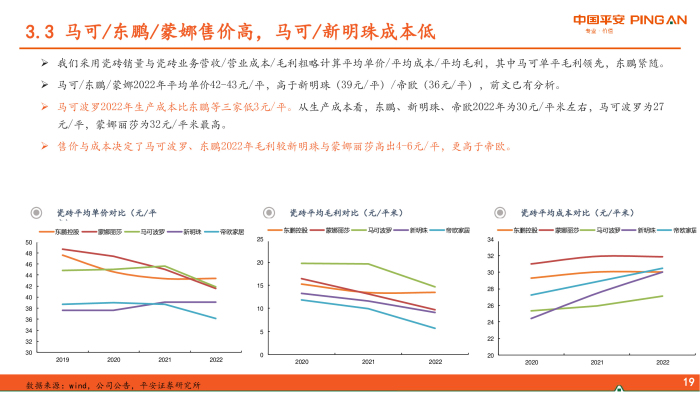

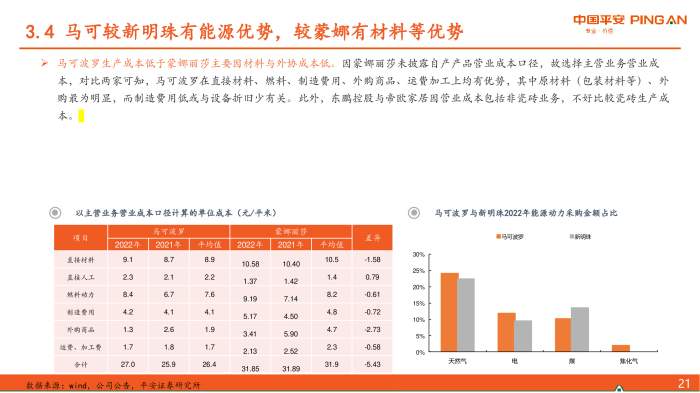

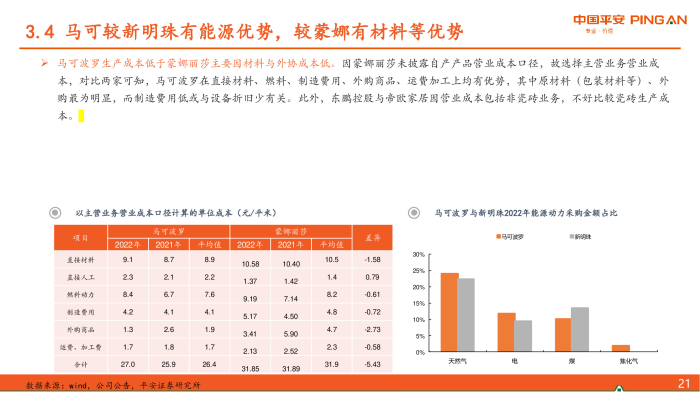

马可较新明珠有能源优势,较蒙娜有材料等优势

马可波罗生产成本低于新明珠主要因能源优势。为进一步拆分成本优势,根据《马可波罗发行人及保荐机构回复意见》,以 自产产品营业成本口径计算,马可波罗与新明珠主要原材料价格、直接人工差异较小,马可波罗制造费用比新明珠高于1元/ 平米(或与设备折旧有关),但能源动力比新明珠低2元/平米。具体看,马可波罗天然气采购价格较新明珠低1元/立方。影响天然气价格的因素较多,包括地区差异、燃气公司差异、合同 套餐差异、用气量差异、用气时段差异。2021年度、2022年度马可波罗与新明珠天然气采购单价差异达1元/立方,或主要系 受生产基地布局差异,以及马可波罗煤改气完成时间较早有关。

马可/新明珠期间费率低,东鹏销管薪酬支出高

从期间费率看,马可波罗/新明珠介于12%-14%,东鹏/蒙娜20-21年介于19%-20%。2020-2022年马可波罗与新明珠介于12%-14%, 基本稳定;东鹏、蒙娜丽莎与帝欧家居2020-2021年介于19%-20%,2022年东鹏与帝欧期间费率有所攀升,除了因营收下滑,东鹏 还因工厂拆迁支付员工补偿费、股份支付费用等导致管理费用增加1.1亿元,帝欧家居管理费亦增加1.3亿元。 东鹏期间费用高主要因销售管理人员多、薪酬总额高。进一步拆分期间费用,东鹏2022年销售费用、管理费用明显高于其他四 家,主要因销售薪酬、管理人员薪酬更高,与公司员工结构中销售人员居多相印证,或源于东鹏经销零售业务占比高、客户群体 分散(大B客户占比少),叠加经销渠道管理扁平化,对销售管理要求高。2022年末东鹏行政人员数量较上年末1183人降至641 人,生产人员数量从7449人降至5717人,但销售人员从1313人升至1359人,随着公司人员管理更加精益化,后续期间费率存在下 行空间。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

相关资讯

视频专区

人物访谈

独家专访 | 谢英凯:设计

【朗途风云人物】一伙人

【朗途风云人物】诚信经

【朗途风云人物】24小时响

企业动态

日前,国家工信部公布《2023年度智能制造示范工厂揭榜单位名单》并已完

转载本站文章图片,必须署明来源搜陶网(www.soutao.tv)外地站点加盟热线:0757-82770008,QQ99880500 本站律师顾问:广东中天鼎盛律师事务所:0757-93289933

家居产品导购QQ:632599208 找砖网全国家居经销商Q总群:52515767 中国家居网络媒体Q总群:69235136全国家居职业经理总群86188297 协会支持:佛山市禅城区陶瓷卫浴行业协会

版权所有:佛山市家美文化传媒有限公司粤ICP备11050138号 HTML网站地图