过去一年,实在经历了太多猝不及防了。大到世界疫情爆发,中美贸易摩擦,小到企业高层管理人士频繁变动,受疫情影响渠道裂变(精装、整装)对零售市场的冲击比预想来得更快。2021年以来,目前唯一可以确定的恐怕只有不确定性本身了。3月的中美谈判中结果仍具有较大的不确定性,但原材料价格一再上涨、陶企招人难用工成本上升等不利因素是既定的。

在市场从不会给予同情,丛林法则是市场竞争的唯一法则。随着今资本的加持加速优质企业产业集中度越来越高,据公开数据显示分析,在“十三五”期间(2015-2020年),规模以上的陶企从1600多家到今年年底初步估计在1050多家左右,也就是说在过去五年间将近500家规上企业被淘汰。很明显,陶瓷品牌在减少,未来行业无法容纳那么多品牌,头部企业综合实力强,第二梯队的品牌在部分区域市场拥有较强的话语权;而剩下约70%则主要是规模较小的企业或代工厂。转不过型被厂家压货压得喘不过气的的经销商,要么换品牌或转行;厂家生产线要么关停或转让。

资本对瓷砖行业的影响进入高峰期,很多陶企开始重视资本市场。实际上通过欧神诺、蒙娜丽莎近三年年度营收,欧神诺2018、2020年实现营收为36亿、56.37亿元;蒙娜丽莎2019、2020年实现营收为38亿、48.64亿元。

资本力量的广泛介入,在资本市场的瓷砖板块在很短时间就从营收30亿迅速发展到50亿;这就是资本的力量。与此同时,迎合瓷砖行业的一个发展趋势——规模化,换句话说加速了集中度的提升,对行业总体来说是利大于弊,意味着有更多机会与能力参与跨界融合。

亦有行业内人士分析,目前建筑陶瓷销售额前十家集中度达18%,这五年间提高了3%。当全行业有5%的份额,就意味着有能力去跨品类发展。企业有资本才能实现跨品类发展,反之则会损失自己的阵地;做品牌需要的是聚焦。

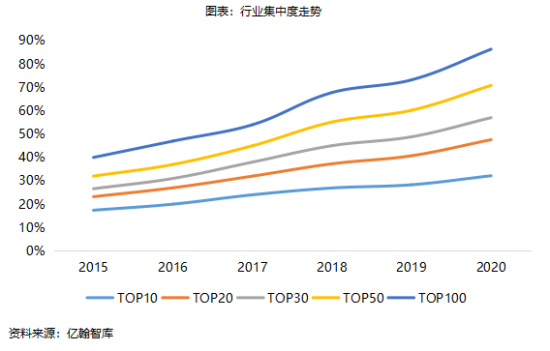

值得瓷砖行业注意的是,近几年,地产行业的集中度仍然在进一步提升。截止2020年TOP10房企所占市场份额达到32%,TOP30房企集中度接近60%,TOP100房企的门槛值已超80%。

像一些大型房地产商加大整合力度,不断向上游的瓷砖、家具、家装、卫浴等产业延伸;引起行业的忧虑——地产公司会不会跨界。但事实上,地产商在泛家居领域上动作频频,野心不小,但抛开家居建材品牌,自己单干的极为少见。开发商自建生产基地,投入产出实现建材材料的自给自足可能并不划算,更多的还是倾向与家居建材企业建立供应链体系,达成战略合作。

陶企扩张与跨界、收购兼并频发,资本故事轮番上演,陶瓷行业不像家电基本被垄断,它是一个没有寡头的行业。但按照目前情况来看,会是一个个性化的行业,陶企的品牌集中度会提升,但并非一定是瓷砖方面的增长,而是10到30亿的陶企增加品牌集中度;且能占到一半的产量,这是极其有可能的,也是行业发展的一直态势。

有一定量级变化中的陶企,如何开启“第二春”,最基本的首先要做到“四化”,资本化,即将陶企资源做到最优化配置的最佳方式。数字化,即未来的底层逻辑。模式化,即陶企竞争致胜的关键。品质化,即获取消费者的最好途径。

相关资讯

视频专区

人物访谈

独家专访 | 谢英凯:设计

【朗途风云人物】一伙人

【朗途风云人物】诚信经

【朗途风云人物】24小时响

企业动态

日前,国家工信部公布《2023年度智能制造示范工厂揭榜单位名单》并已完

转载本站文章图片,必须署明来源搜陶网(www.soutao.tv)外地站点加盟热线:0757-82770008,QQ99880500 本站律师顾问:广东中天鼎盛律师事务所:0757-93289933

家居产品导购QQ:632599208 找砖网全国家居经销商Q总群:52515767 中国家居网络媒体Q总群:69235136全国家居职业经理总群86188297 协会支持:佛山市禅城区陶瓷卫浴行业协会

版权所有:佛山市家美文化传媒有限公司粤ICP备11050138号 HTML网站地图